税政解读

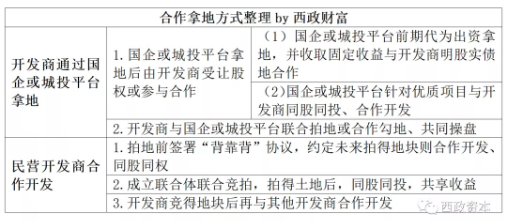

集中供地新规施行后,除国央企以及其他实力较强的头部房企外,普通民营房企在招拍挂市场的拿地变得越来越难。在具体的拿地方式上,越来越多的开发商也已将拿地方向转到了联合拍地、合作开发、城市更新、不良资产处置等领域。

我们注意到,房企目前招拍挂项目拿地后的前融需求已急剧减少(原因是第二批集中供地主要由国央企竞得且融资需求有限),目前市面上的主要融资需求已变成房企存量合作开发项目的融资需求,具体来说主要是如下三种:一是民营房企与国央企在招拍挂市场联合竞拍土地后的前融需求,比如今年首批集中供地出现的大量联合拿地情况;二是国企或城投平台/公司在区域市场摘牌或通过一二级联动等获得项目后,开发商通过收购或合作的方式获取项目;三是民营企业之间的联合拿地或合作开发,一般发生在强主体开发商与弱主体开发商之间。

对于合作开发类项目的融资需求,在楼市强调控和金融强监管的背景下,对于我们前融机构来说,目前在重视开发商综合实力以及现金流健康状况的情况下,我们已开始更加重视项目的优劣程度以及项目的利润测算等情况。就我们的经验而言,合作开发类项目融资另外还需重点解决风控措施的落实以及投后管理的实现等关键性问题。为便于说明,我们特结合目前操作的合作开发类项目的融资经验梳理本文,以供同业人士参考。

一、不同合作拿地或合作开发模式下的融资难点

房企联合拿地或合作开发项目主要有以下两种情形:第一种是民营房企与国企或城投公司、城投平台合作拿地,包括共同参加竞拍、举牌或者国企、城投拿地后转给民营房企的两种常见情形;第二种是民营房企之间联合拿地或者合作开发等情形,其中强主体与弱主体开发商之间的这类合作最为常见。总的来说,主要包括如下几种方式:

从地产前融业务的角度来说,对于国企或城投平台参与合作的项目,在风控层面一般都较难取得国企或城投平台自身持有的股权部分的质押担保;另外国企或城投平台一般都不允许将项目公司名下的土地对外办理抵押,因此我们前融资金进入的风控层面存在一定的落地障碍。除此之外,在投资架构设计上,我们前融机构一般也只能从SPV层面介入,因此无法直接对项目公司进行有效控制,由此导致底层资产存在失控的风险。鉴于上述原因,一般对于国企或城投平台参与合作的项目,除非能确保我们前融机构对底层项目风控的实现或融资主体将其对项目的全部权利暂时“让渡”给我们前融机构行使、监督,以对项目实现封闭式监控,否则一般我们都很难介入该类项目的融资,特别是在国企或城投平台前期代为出资拿地,并收取固定收益与开发商明股实债地合作模式下。当然,就前融业务本身而言,当下除了要重点关注开发商本身的综合实力、现金流等情况,合作开发项目融资的风控措施设置与投后管理的可落地性才是更为关键的问题。

(一)融资主体的综合实力及项目优质情况

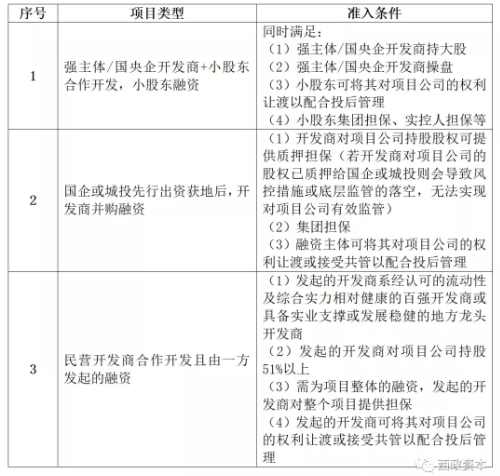

在合作开发双方实力存在差异的情况下,我们前融机构一般都会偏好实力稍强的开发商作为融资主体并就整个项目申请融资的情形,但我们会要求该主体对整个项目的融资提供担保。至于融资主体的选择方面我们则更看中房企真实的实力(不再过度看中排名和评级),比如在此轮调控的行业洗牌过程中浮现出来的一些具备当地资源优势与实力的地方龙头,或者有实业或其他版块业务支撑的开发商以及土储主要集中在流速相对较好的长三角、大湾区或核心城市的开发商。

需注意的是,我们前融机构若要求实力稍强的开发商对整个项目的融资提供担保,则该开发商通常会要求交易对手(即合作开发的另外一个开发商)提供反担保措施或向其支付担保费用,对此则会增加其交易对手的融资成本。

另外,在由一方发起的对整个项目提供融资的过程中,对融资主体的交易对手(即合作开发的另外一个开发商)综合实力的评判亦不可或缺。当然,对于合作开发项目存在多个交易主体(即股东)的情形,在项目的选择上我们也会更加关注项目本身的优劣程度,至少项目要算得过账。

(二)融资主体是否对项目公司控股

如果在合作开发类的项目中,融资主体并不对项目公司控股,对于我们前融机构而言则需充分评估融资主体对项目的控制程度及相应的投资风险。换言之,我们更加倾向于对控股项目公司的主体提供融资。举个简单的例子,在我们参与的一些合作开发类项目中,假如融资方A最终享有项目50%的权益(包括中间存在SPV载体的情形),开发商B最终享有项目40%的权益,开发商C最终享有10%的权益。对于这种融资方A不控股的情形,我们一般会要求融资方A协调其他开发商,通过代持方式由A持有51%以上股权(股权比例越高越好),并在此基础上进行投资架构设计。

(三)融资主体发起的是单边融资需求还是对整个项目的融资

若合作双方系民营开发商,申请对整个项目提供融资,我们前融机构通常可以沟通要求交易对手方将持有的项目公司股权同时质押给我们。换言之,我们更倾向于对整个项目提供融资,并由融资主体及其交易对手进行风控层面的配合,同时配合我们对项目进行投后管理。

(四)融资主体是对整个项目提供担保,还是合作双方对各自持股比例部分提供担保

若合作一方发起融资,但各方只对各自持股部分担保,如果交易对手方出现违约或其他风险,此时我们是选择退出还是继续持有项目公司股权?站在我们的角度,我们一般都倾向于项目合作双方均对项目整体的融资提供担保而非对各自持股部分的融资提供担保,但开发商却会认为若双方均对项目提供担保则存在重复超额担保的问题。

(五)融资架构的设计问题

对于合作开发项目的融资,特别是民营开发商合作开发类项目(如百强房企或具备产业支撑的现金流优质的开发商与非百强房企的合作项目),若系百强开发商发起的对整个项目的融资,考虑到对底层资产的监控,并且为了避免同时处理与两个交易对手(即百强与非百强房企)的合作关系而造成时间、流程的拉长,或引起融资架构的复杂性,我们通常在放款时会要求直接持有项目公司的股权,即在投资后项目公司层面体现为我们前融机构与百强开发商两个股东。尽管如此,在未交完地价前的股权变动方面我们还是得考虑当地国土部门是否允许项目公司股权转让的问题。因此,为了给融资留有空间,我们建议开发商在拿地之前即做好架构设计,并预留SPV作为未来融资的载体。

(六)拖售权与随售权问题

在民营开发商合作开发的项目中,一些具备实力的合作小股东在融资主体就自身股权部分进行单边融资时,对于涉及到自身利益的条款通常较为敏感。对于在股权投资中常用的拖售权(我卖你也卖)与随售权(你卖我也卖)条款,以拖售权条款为例,合作小股东一般都会认为该条款会触犯其权利,因此一般不予接受与配合,但是对于前融机构而言,如果不设置该条款,一旦项目出险则很难整体处置项目。故此,关于股权投资条款的设计还需合作各方充分协商与博弈。

(七)投后管理的实现及权利的让渡与协调

在开发商单边融资情形下,我们为了实现对底层项目的监管,通常会要求开发商将其对底层项目的权利让渡出来或者与我们前融机构共同行使。因此,对于我们而言,摸清开发商与合作方在联合操盘下各自的权限十分重要。

二、前融机构对合作开发类项目融资的准入要求

以我们目前的前融业务为例,在具体项目的选择上,我们一般都需充分考虑风控的衔接以及投后管理的实现问题,并根据交易主体的优质程度,按照土地款或资金峰值的60%-70%进行前融配资。考虑到当下按揭款发放的难度以及房产销售市场的下行态势,根据当地的销售市场,针对具体的项目我们一般都只能按照土地款或资金峰值的50%放款,以加厚安全垫,具体介入时点一般在开发商交完对应阶段的土地款后介入,并进行前期资金的置换。

三、合作开发类项目常见融资放款架构

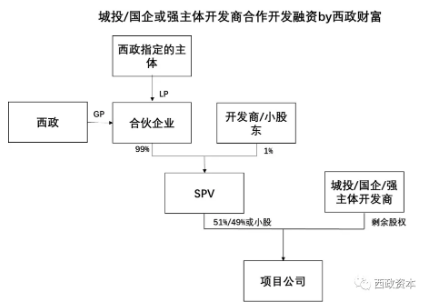

(一)国企/城投平台合作类或强主体控股操盘的项目

对于国企/城投平台合作类或强主体控股操盘的项目,考虑到风控实现的障碍,一般通过搭建股权投资架构进行放款操作:

1.西政(GP)与其指定的主体(LP)共同成立合伙企业,并取得SPV99%的股权,通过SPV实现对项目公司的投资。

2.开发商/小股东将持有SPV剩余的股权质押给合伙企业,并与合伙企业就项目进度、销售情况等约定对赌退出条件,在触发对赌条件时,由开发商/小股东进行回购。开发商/小股东所属集团对对赌回购提供担保。

3.合伙企业向项目公司委派董事、财务负责人以及投后管理人员,实现对底层项目公司的三方共管。

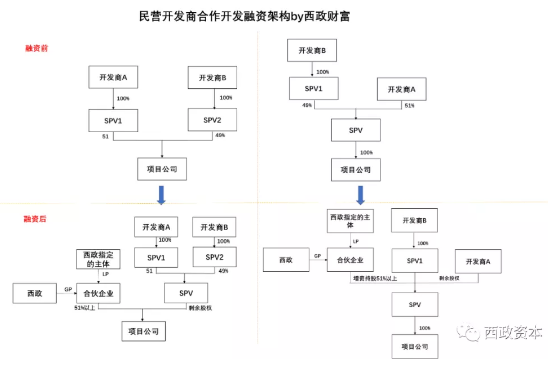

(二)民营房企合作开发类项目

对于民营房企合作开发类项目,在具体操作时我们则倾向于对整个项目进行融资。根据合作开发的模式不同,基本融资架构如下:

1.西政(GP)与其指定的主体(LP)成立合伙企业,合伙企业取得项目公司51%以上的股权(左图),或合伙企业通过增资方式持有SPV51%以上的股权(右图),合伙企业与开发商约定对赌回购条件。

2.合伙企业向项目公司委派董事、财务人员,并委派投后管理人员实现对底层项目的三方共管。

3.对于民营房企合作开发的项目,在风控设置上除了要求开发商将持有的项目公司的股权进行质押外,还需要开发商集团提供相应的对赌回购担保。

此外,开发商若存在合作开发的需求,我们建议开发商在拿地时即新设SPV作为竞拍主体,在拍得土地后由该SPV成立项目公司,为我们前融机构从SPV层面介入融资进行架构设计预留空间。

(三)“股东借款认购劣后级份额+对赌”加厚“安全垫”模式

1.西政作为GP与其指定的投资人作为优先级LP通过现金对合伙企业出资1亿,假设开发商将对SPV1的1亿债权对合伙企业出资。优先与劣后投资比例为1:1。

2.合伙企业通过股权转让及增资1亿的方式最终持有SPV1合计99%股权,剩余1%股权由开发商持有。SPV1最终持有项目公司51%以上股权。

3.投资期间,合伙企业对SPV1的债权利息收入可为优先级LP提供固定回报。

4.出于对优先级LP利益的保护,需由劣后级LP出具不可撤销的书面承诺以放弃在合伙人大会上的表决权。

5.投资退出

(1)对赌退出:本模式未设定“回购”条款,而是通过对赌的设置,即由合伙企业与开发商约定对赌,在触发对赌退出条件时,出于保护优先级LP利益的目的,SPV1提前偿还合伙企业股东借款,并以现金方式优先分配给优先级LP后,合伙企业将剩余财产(即合伙企业持有的SPV199%股权)向劣后级LP进行分配。需特别注意的是,关于对赌条款的设置要注意“度”,一方面实现融资的目的,另一方面要防止交易对手以对赌条款不合理为由主张撤销的风险。

(2)模拟清算退出:设置模拟清算条款,在实现对赌条件的情况下,通过模拟清算方式退出。因此,退出时点不完全固定,最终股权退出价格也并非事前确定的固定价格,该处理方式符合股权投资的特点。

(3)其他退出方式:如到期正常清算退出等。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有