税政解读

资金的问题向来是很多行业的命脉线,无论是获取项目阶段还是项目运营阶段,资金都是决定项目能否取得成功的决定性因素之一。对于房地产行业来说尤其如此,在外部融资条件越来越苛刻和融资难度越来越大的背景下,项目公司前期更多需要依靠和借助股东自身的资信、品牌和抵押资产去获取资金。但问题是股东的资金如何进入需要用资的被投资企业有很多的道道,这会影响到股东和被投资企业各自的税收利益,进而最终穿透影响股东未来整体的投资效益。

从税收的视角看,最关键的是股东身份的不同将决定资金进入被投资企业的方式的优先级选择。这其中包括自然人股东、法人股东(法人股东亦进一步划分出内资法人股东和外资法人股东)以及合伙企业持股平台。

假设被投资企业需要两亿元的资金,自有资金回报折算年化为15%(即3000万元),那么不同身份的股东应如何判断资金投入方式的优先级选择?(注:假定不考虑债资比问题和关联公司之间是否存在可弥补亏损的问题)

01、自然人股东资金往来的投入方式选择与税收差异

对于资金往来而言,自然人股东与法人股东在增值税和所得税上最大的差异是税率的区别,其中自然人股东适用3%的增值税简易征收率和20%的个人所得税税率,而法人股东可能适用3%的增值税简易征收率或6%的增值税适用税率以及25%的企业所得税税率。

那么对于自然人股东来说,如果资金以“股东投资”的形式进入被投资企业,在被投资企业账面将形成资本金(实收资本或资本公积)。未来向自然人股东分配资金回报时在税收认定上属于“股息红利”性质,一方面股息不属于增值税征税范围,自然人股东仅需要承担20%的个人所得税;另一方面被投资企业向股东分配的股息红利无法作为成本在税前扣除,相当于变相损失25%的税收扣除利益。

但如果说自然人股东的资金选择以“股东借款”的形式进入被投资企业,未来自然人股东获取资金回报时在税收认定上便属于“利息”性质。一方面自然人股东需要承担3%的增值税税负和剔除增值税后的不含税金额承担20%的个人所得税,另一方面被投资企业支付的利息尽管无法抵扣增值税,但可以在企业所得税税前扣除(抵扣25%),中间就会产生税率差所带来的税收利益。

对比上述两种方式,自然人股东选择股东投资的形式会净增加个人所得税税负,而选择股东借款的形式因为征税税率与抵扣税率差的存在,反而会获取净增加的税收利益。具体税收差异情况如表1所示:

表1-自然人股东投入2亿元资金整体税收差异对比表

02、法人股东资金往来的投入方式选择与税收差异

1)内资法人股东

对于内资法人股东而言,因税收政策适用及税率差异,资金投入的不同选择形式所产生的税收利益将区别于自然人股东。

假设资金的投入选择“股东投资”的形式,未来向股东分配的资金回报在税收认定上虽然同样属于“股息红利”性质,但是内资法人股东因其居民企业的身份可以享受《企业所得税法》第二十六条所规定的居民企业之间的股息、红利等权益性投资收益免税的政策。当然,对于被投资企业而言支付的股息同样不能在企业所得税上实现扣除。

但如果资金的投入方式选择“股东借款”的形式,那么未来向股东分配的资金回报在税收认定上就属于“利息”性质。内资法人股东取得的利息如果达到一般纳税人的认定标准要承担6%的增值税,另外还要按照不含增值税的利息金额承担25%的企业所得税。而对于被投资企业来说,根据增值税的政策所支付的利息无法取得专票进行抵扣,但是可以在企业所得税税前扣除。

对比上述两种方式,显然在股东是内资法人股东的情况下,选择股东投资的形式不会额外产生税收负担,但是选择股东借款的形式一边承担6%和增值税和25%的企业所得税(合计31%的税负),另一边却只能抵扣25%的企业所得税,会产生净税收成本的增加。具体税收差异情况如表2所示:

表2-内资法人股东投入2亿元资金整体税收差异对比表

2)外资法人股东

外资法人股东向境内被投资企业以“股东投资”或“股东借款”的形式提供资金的税收认定形式上与内资法人股东无本质差异,但是税收利益因该外资法人股东所在国家或地区与中国之间的税收协定或安排而有所差异。

先是股东投资形式,被投资企业分配的资金回报属于“股息红利”性质,对于外资法人股东而言同样不涉及到增值税问题,但是取得的资金回报需要由被投资企业扣缴预提所得税(预提所得税税率:香港满足持股条件是5%,其他国家多数是10%),被投资企业支付的股息无法在企业所得税税前扣除。

其次是选择股东借款的形式,被投资企业分配的资金回报属于“利息”性质,根据增值税的规定外资法人股东只能适用6%的增值税税率,另外还要按照不含增值税的利息金额承担预提所得税(中港的税收安排规定利息的预提所得税税率是7%,韩国和其他一些国家是10%)。而对于被投资企业来说,利息的增值税同样无法抵扣,但可以在企业所得税税前扣除。

对比上述两种方式,不同于内资法人股东,外资法人股东选择股东投资的形式会产生所得税负担,而且被投资企业无法抵扣成本,所以会产生净税收增加。但是选择股东借款的形式则股东这一边承担6%和增值税和7%或10%的企业所得税(合计13%/16%的税负),但不同的是被投资企业另一边却可以抵扣25%的企业所得税,因征税税率与抵扣税率差的存在,整体上同样会获取净增加的税收利益。具体税收差异情况如表3所示:

表3-外资法人股东投入2亿元资金整体税收差异对比表

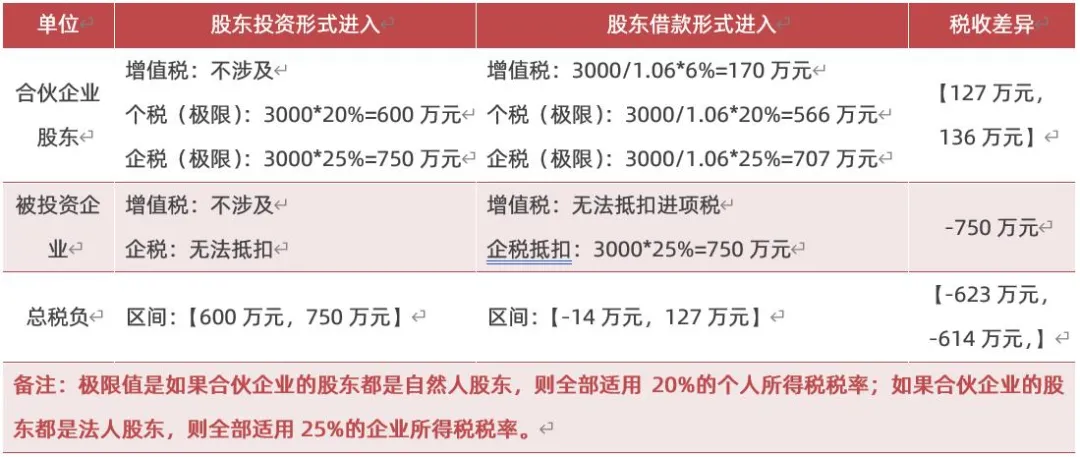

03、合伙企业平台股东资金往来的投入方式选择与税收差异

合伙企业作为股东来与被投资企业产生资金往来在税收处理上会更加复杂,合伙企业在所得税层面被视为“税收透明体”,涉及资金投资收回的利息或股权投资分回的股息红利都将直接穿透回合伙企业的各个股东并根据股东的身份判断是征收个人所得税还是企业所得税。其中,对应合伙企业的自然人股东的部分征收个人所得税,对应到合伙企业的法人股东的部分则征收企业所得税。

与内资法人直接作为股东不同的是,对于合伙企业的法人股东而言最大的问题在于:纵使合伙企业是税收透明体,但是涉及股息红利的穿透目前的政策将因不符合直接投资的条件而不允许法人股东适用股息红利免税的政策。

那么合伙企业作为股东如果选择“股东投资”的形式向被投资企业投入资金,未来所分回的资金回报在被税收认定为“股息红利”性质的情况下,需要穿透回合伙企业的股东去纳税,适用20%或25%的所得税税率。同样的,被投资企业也无法在企业所得税税前扣除这部分支出。

如果选择“股东借款”的形式,合伙企业作为出资方构成增值税的纳税义务人,由合伙企业缴纳6%的增值税并向被投资企业开票。但是所得税将穿透回合伙企业的上层股东分别缴纳20%的个人所得税或25%企业所得税,总体税负在26%或者31%。此时被投资企业则可以在企业所得税税前扣除这部分支出。

对比上述两种方式,如果是通过合伙企业平台作为股东来作资金的投入主体,选择股东投资的形式将因为穿透和不能适用免税政策而承担大额的所得税税负。相比之下选择股东借款则可能因为合伙企业上层股东存在自然人股东而有机会降低税收负担,整体税收负担区间远低于投资的形式。具体税收差异情况如表4所示:

表4-合伙企业股东投入2亿元资金整体税收差异对比表

04、总结

都说资金很贵,对于企业来说承担高昂的资金成本本身就是一股强大的运营压力,所以资金的投入方式就显得极其关键。如我们本文所作分析,在不考虑债资比和关联公司之间是否存在亏损弥补的问题下,股东身份的差异性在税收视角里将对资金的投入选择产生重大影响,选择对方向将有利于提高资金的使用效益,选择错则可能因为税收成本的增加而变相抬高资金的实际使用成本。

所以对于企业经营者或股东而言,需要在经营中时刻嵌入税务管理和税务规划的管理思维,必要时借助税务专业人士的力量,避免因税务管理能力的缺失而给经营造成不可逆转的损失。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有