税政解读

企业重组包括债务重组、企业分立、企业合并、股权收购、资产收购等,通常不属于日常经营活动,一般财务人员接触的机会也不多。由于其具有重大影响,一旦出现这类情况,没有相应的知识储备可能会影响业务的顺利进展,并造成较大经济损失。

一、相关案例

问:一个公司注册资金1.2亿元,其中一个国企出资1亿,并全部作为注册资本,一只基金投资了10亿,其中2000万作为实收资本,其他计入资本公积,基金投资为明股实债,公司现在已经亏损1.6亿元。

公司有三个事业部太阳能发电、田园综合体、蛋鸡养殖,现在想将蛋鸡养殖分离出来,国企出资注册资金3000万元,将公司用于蛋鸡养殖的资产及人员剥离出去。被分离公司注册资金减少3000万元其他不变是否可以?有什么税金负担吗?

对于明股实债问题请参考笔者以前相关文章。具体到本例,在发生企业组织形式变更和企业重组后等情况时,对相关债权的特殊约定,比如,由于该基金是债权且金额巨大,债权是否可以分拆并由不同主体偿还等情况。通常来说,基于相关法律法规规定,公司分立前的债务由分立后的公司承担连带责任,分立不需要债权人同意,通知即可。

二、会计核算

由于该问题的背景信息并不明确和完善,想给出完整的解答必须补充条件。这里我们做如下假定:该公司分为三个事业部,可以理解为三个资产组,每个资产组必然是独立核算的,否则也无法享受农业等特定产业的一些税收优惠,比如养殖业的免增值税和所得税。

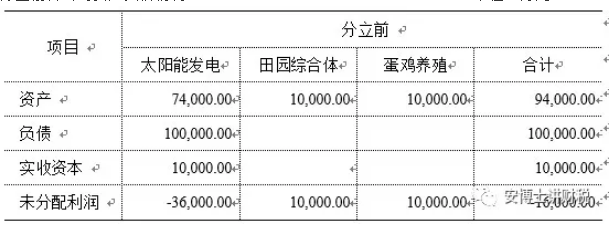

本案例的核心问题是分公司转子公司,如前所述三个不同业务类型的资产组,通常会设立三个分公司独立核算,如果没有成立分公司,而是具体的资产,情况也类似,可能还会更简单,即减少母公司直接掌握的资产及负债,并确认长期股权投资,相当于非货币资产投资,子公司增加注册资产,资产价值与注册资本差额计入资本公积。现在假设公司资产负债情况如下,太阳能发电属于母公司,田园综合体和蛋鸡养殖是分公司:

分立前各公司资产负债情况 单位:万元

根据模拟的数据,我们简化处理,假设蛋鸡养殖分公司拥有货币资金和未分配利润一亿元,分公司的利润属于母公司,需要上拨给母公司:

借:未分配利润-母公司 10,000.00

贷:其他应付款-母公司 10,000.00

借:其他应付款-母公司 10,000.00

贷:银行存款-母公司 10,000.00

这样就清空了分公司的资产负债表,母公司再出资3000万成立子公司即可。当然,这是简化处理,长期内分公司可以将全部非货币资产转化为货币资产,实际分公司很难短期内完成将净资产全部转为现金,比如会存在固定资产、存货以及对外负债等报表项目。

实际类似,在做必要的利润分配后,将利润上缴母公司,剩下的实物资产,无形资产减去负债后,为净资产,即所有者权益金额。分公司构建资产的资金来源必然通过母公司下拨的其他应付款,母公司减少其他应收款-分公司,增加对子公司长期股权投资;蛋鸡养殖分公司减少对母公司其他应付款,增加实收资本等,并办理变更工商登记。

①假设,还属于分公司时资产负债情况:

借:固定资产 1,000.00

借:无形资产 3,000.00

借:货币资金 6,000.00

贷:应付职工薪酬 1,000.00

贷:其他应付款 5,000.00

贷:未分配利润 4,000.00

②分立公司上缴利润:

借:未分配利润 4,000.00

贷:其他应付款 4,000.00

借:其他应付款 4,000.00

贷:银行存款 4,000.00

③这样就得到了比较干净的资产负债表

借:固定资产 1,000.00

借:无形资产 3,000.00

借:货币资金 2,000.00

贷:应付职工薪酬 1,000.00

贷:其他应付款 5,000.00

贷:实收资本 3,000.00

④将对母公司债务转为权益

借:固定资产 1,000.00

借:无形资产 3,000.00

借:货币资金 2,000.00

贷:应付职工薪酬 1,000.00

贷:其他应付款 2,000.00

贷:实收资本 3,000.00

三、税务方面

1.所得税

该重组可适用特殊性税务处理,即不需要按照公允价值确认资产和负债的转让所得,可以按照分立前的原资产负债的账面价值作为分立公司资产负债的入账价值。

根据财税【2009年】59号文,该分立行为符合以下条件:企业分立,被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

①分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。

②被分立企业已分立出去资产相应的所得税事项由分立企业承继。

③被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

④被分立企业的股东取得分立企业的股权(以下简称“新股”),如需部分或全部放弃原持有的被分立企业的股权(以下简称“旧股”),“新股”的计税基础应以放弃“旧股”的计税基础确定。

如不需放弃“旧股”,则其取得“新股”的计税基础可从以下两种方法中选择确定:直接将“新股”的计税基础确定为零;或者以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的“旧股”的计税基础,再将调减的计税基础平均分配到“新股”上。

针对本例,分立前后,被分立公司与分立公司的股东不变,符合59号文,被分立企业所有股东按原持股比例取得分立企业的股权的要求。

2.增值税

本例企业分立将整个资产组分立为公司,不征收增值税。根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号):纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

3.契税

本例分立后的股东与分立前相同,且持股不变(17条不要求重组前后出资人持股比例不变),承接分立前企业土地使用权和房屋的免征契税。根据《财政部 税务总局关于继续执行企业事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2021年第17号):公司依照法律规定、合同约定分立为两个或两个以上与原公司投资主体相同的公司,对分立后公司承受原公司土地、房屋权属,免征契税。

4.土地增值税

本例分立后的股东与分立前相同,且持股不变(21条不要求重组前后出资人持股比例不变),可以免土地增值税。根据《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2021年第21号)三、按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业,暂不征土地增值税。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有