税政解读

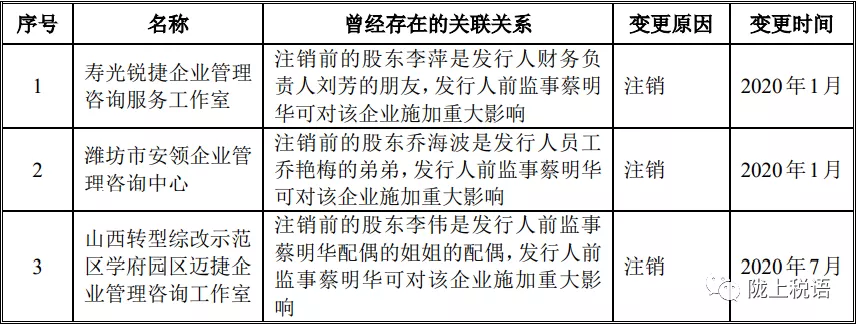

| 2021年11月16日晚间,慧博云通科技股份有限公司在首发上市相关资料中披露: 2018年6月至2019年9月期间,发行人子公司江苏慧博以咨询顾问采购形式,向寿光锐捷企业管理咨询服务工作室、潍坊市安领企业管理咨询中心、山西转型综改示范区学府园区迈捷企业管理咨询工作室(以下简称“3家个人独资企业”)支付了422.53万元咨询服务费,该等费用中,379.17万元最终实际支付给公司的17名员工作为其薪酬的一部分。上述3家个人独资企业均已注销,为发行人报告期内曾经的关联方,具体如下:  发行人以咨询费的方式将422.53万元支付给3家个人独资企业,个人独资企业又将相关款项通过银行转账的方式最终将款项支付给公司17位员工。 截至2019年10月,上述税务筹划安排已不再实施。发薪结余资金43.36万元已于2021年归还至发行人银行账户。在本次申报报表中,2018年至2019年间通过个人独资企业发放的薪酬已在2018年和2019年重分类至职工薪酬,结余资金43.36万元已在2018年和2019年由主营业务成本调至其他应收款。 1、江苏慧博的企业所得税缴纳金额不受通过个人独资企业发放薪酬影响 发行人通过个人独资企业发放的薪酬已重分类至职工薪酬,与原咨询费用均属于与公司自身业务相关的费用,符合税前扣除的要求,不影响所得税金额;同时江苏慧博满足软件企业所得税“二免三减半”优惠,2018年度至2019年度免征企业所得税,发行人通过个人独资企业发放薪酬不影响公司的应缴纳企业所得税金额。 2、员工个人所得税已完成缴纳 发行人通过个人独资企业发放薪酬事项发生在2018年至2019年间,发行人已与税务局沟通2018年职工薪酬补税事宜,其作为扣缴义务人在2020年完成了2018年通过个人独资企业发放薪酬个税及滞纳金的代缴,并取得了领薪员工的个人所得税完税证明,不存在未足额补缴的税收风险。 对于2019年通过个人独资企业发放薪酬,相关员工已按时在2020年6月30日之前通过汇算清缴报税,不存在未缴、补缴或未足额补缴个人所得税的情形,不涉及缴纳滞纳金。 发行人及领薪员工未因通过个人独资企业发放薪酬事宜受到行政处罚,发行人已取得江苏省XX市税务局出具的税务事项合规证明。 同时,为了保障发行人的利益不受损失,发行人实际控制人余浩出具《关于公司通过个人独资企业向部分员工发放薪酬之合规风险的承诺函》,“如发行人因通过个人独资企业向部分员工发放薪酬事项导致发行人或其子公司受到任何行政处罚、发生税务合规风险或产生任何法律纠纷,本人愿意全额承担所有连带责任并赔偿发行人因此遭受的损失。”

加我微信(gtwg8040) 送: 1.《避税1:无限接近但不可逾越》《避税2:唯一安全的方法》电子书 2.133页税筹最全案例

|

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有