税政解读

附有销售退回条款的商品销售,是指购买方依照有关协议规定的条件,可以在一定期间内退货的销售方式。

(一)会计处理

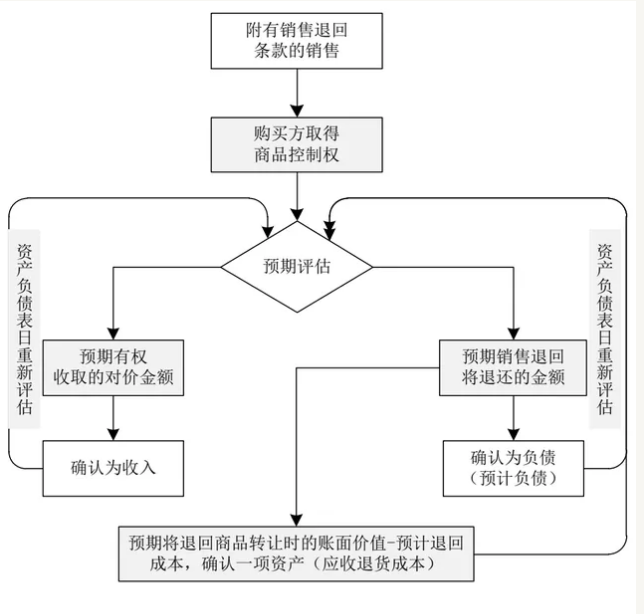

《企业会计准则第14号——收入》(2017版)第三十二条规定,对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。每一资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。

上述规定的会计处理,归纳如下流程图:图-1

1.初次确认收入时的会计分录:

借:银行存款/应收账款等

贷:主营业务收入

应交税费-应交增值税(销项税额)

预计负债-应付退货款

同时,结转成本:

借:主营业务成本

应收退货成本

贷:存货

2.资产负债表日重新评估后,退货减少的会计分录:

借:预计负债-应付退货款

贷:主营业务收入

同时,调整成本:

借:主营业务成本

贷:应收退货成本

退货增加的做以上相反分录。

3.实际退货时的会计分录:

借:存货

应交税费-应交增值税(销项税额)

预计负债-应付退货款

贷:应收退货成本

主营业务收入(或借方)

银行存款

(二)税务处理与税会差异分析

对于附有销售退回条款的销售,税法上并无专门的规定。

在税法上无论是否附有销售退回条件售出的商品,均在商品发出后满足纳税义务时全额确认应税收入,计算缴纳增值税和所得税应税收入。对于退货实际发生时,才在发生的当期冲减增值税计税依据和企业所得税应税收入。

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定,企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。

因此,税务处理上要求企业在商品销售时全部确认收入并全部结转成本,实际发生退货时冲减当期收入和成本。故在新收入准则下销售时将会形成税会差异。

会计初次确认商品销售收入时,对于附有退回条件的销售,需要合理估计退货的可能,并按照最佳估计数确认“预计付款-应付退货款”,而且在资产负债表日(通常是年末)还有重新评估,如有变化还需要调整。但是,对于税务方面,无论是增值税还是企业所得税,只要退货并未实际发生前,都是不考虑其可能存在性,会计上计入“预计付款-应付退货款”的这部分金额也是要确认为增值税计税依据和企业所得税的应税收入。因此,对于企业年度“预计付款-应付退货款”的余额增加额需要调增。

同样的,对于商品销售成本,会计处理时根据“配比原则”,在暂估退货减少收入的同时,也要暂估退货减少的销售成本。因此,对于企业年度“应收退货成本”的余额增加额需要调减。

(三)实务操作案例

【案例2-7】甲公司为增值税一般纳税人(增值税税率为13%),企业所得税率为25%。甲公司于2020年11月10日签署合同将一批商品销售给乙公司,销售价格为100万元(不含增值税),商品销售成本为80万元。根据双方签订的协议,乙公司在收到货后3个月内不满意有权退货,按以往的经验估计退货的可能性为10%。2020年11月25日商品已被乙公司签收,在签收后的12月1日已经付款,增值税专用发票已开具。

假定甲公司适用新收入准则,退货发生不会对商品价值产生减损。12月31日对退货可能性进行了重新估计,最佳的退货可能性为5%。

问题:甲公司该笔业务在2020年所涉及账务处理与纳税调整

1.甲公司2020年会计处理

(1)11月25日确认商品销售收入时:

借:应收账款 113万元

贷:主营业务收入 90万元(100*90%)

预计负债——预计退货款 10万元(100*10%)

应交税费——应交增值税(销项税额) 13万元

同时结转成本:

借:主营业务成本 72万元(80*90%)

应收退货成本 8万元(80*10%)

贷:库存商品 80万元

(2)资产负债表日(12月31日)对退货可能性重新评估后:

借:预计负债-应付退货款 5万元

贷:主营业务收入 5万元

同时,调整成本:

借:主营业务成本 4万元

贷:应收退货成本 4万元

2.税会差异分析

无论是或有负债,还是销售退回的估计,在没有实际发生时税务一律不予认可。因此,会计处理确认的销售收入和成本需要通过纳税调整来进行修正回去。

3.企业所得税申报表的相关填报

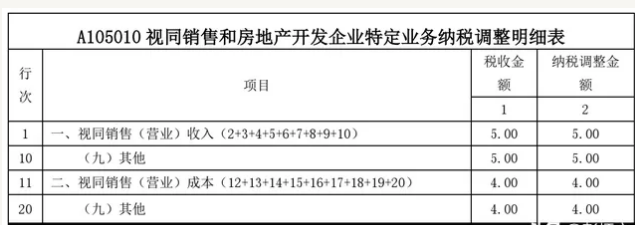

第一步:填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》。见表2-7-1:

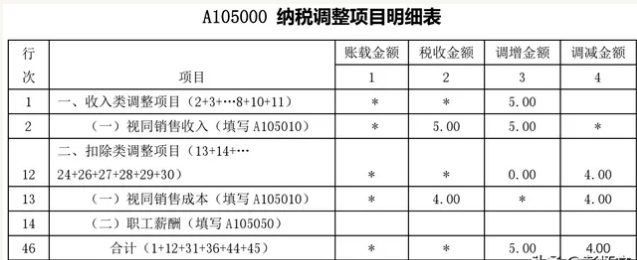

第二步:填写《A105000纳税调整项目明细表》,如表2-7-2:

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有