税政解读

一、商业保理的含义

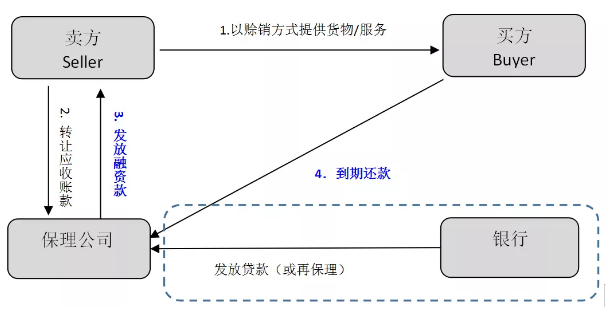

商业保理是基于向保理商出售(或转让)企业商贸等业务中产生的未清偿应收账款,以获得保理融资支持、信用风险控制、应收账款催收与管理等一揽子综合性服务的金融解决方案。

商业保理公司一般在收到卖方保理融资申请后,对买卖双方进行审验、评估,确认该项应收账款债权真实、有效、合法后,给予产品供应商应收账款一定额度的资金,并由商业保理公司负责应收账款催收、管理销售分户帐等,以解决产品供应商的资金需求。

二、商业保理的业务模式

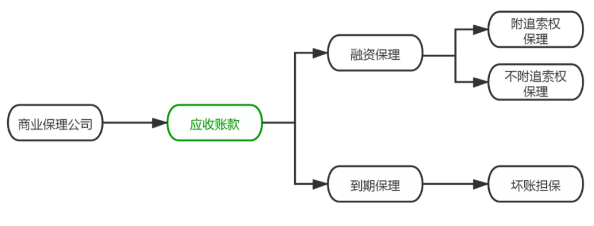

商业保理的业务模式多种多样,有传统模式的商业保理及创新模式的商业保理,具体业务模式类型可总结为下图。

1、融资保理是指商业保理公司在收到供货商呈送的各种单据和代表应收账款债权的发票副本后立即给予供货商一定额度的预付货款,其余款项待货款收妥后扣除商业保理公司的应得收益再进行支付,具有较强的融资属性。

其中,附追索权保理是指商业保理公司不对产品卖方企业确定信用额度和提供坏账担保等商业保理业务,仅提供包含保理融资在内的其他服务。在应收账款的还款期限到期后,无论债务人因为什么原因导致无法支付应付账款,商业保理公司均有权要求向产品提供商追索,要求其回购相应的应收账款并拒付尚未收回的剩余资金。

不附追索权保理是指商业保理公司和产品供应商签订商业保理合同为其提供融资后,就放弃了向产品提供商追索融资款项的权利,一旦产品买方企业出现风险状况无力偿还购货款时,由此发生的信用风险由商业保理公司自己负责。

2、到期保理是指供应商以不附追索权的方式将应收账款转让给商业保理公司,由商业保理公司履行信用及收款职责,在付款到期日从债务人处收回货款或在债务人由于信用风险无法偿付的状况下,由保理公司将扣除相关费用的净款项支付给供应商。这种模式的主要职能是应收账款催收、管理销售分户帐及坏账担保。

三、各业务模式增值税分析

(一)供应商应收账款转让环节

确定应收账款转让环节的增值税,关键在于界定应收账款的转让是否属于转让金融商品,根据财税〔2016〕36号文件规定:金融商品转让主要是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。

应收账款既不属于资产管理产品也不属于金融衍生品,因此,应收账款转让不属于增值税的征税范围,无需缴纳增值税。

(二)商业保理公司购入应收账款

(1)对于融资保理,商业保理公司购入应收账款主要是为供应商提供融资服务,折价购入应收账款与最终收款之间的差额本质上带有利息属性,但同时也会涉及因提供咨询服务等单独收取额外费用的情形。因此,商业保理公司取得的利息性质的收益应按贷款服务缴纳增值税,但此处需要先对保本收益的概念做以分析,增值税中所称的“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

此处的保本所强调的是合同约定的本金偿还义务,而不是只有无没能力偿还的风险。基于这一本质,有观点认为商业保理公司所签订的保理合同,无论有无追索权,都不改变购货方无条件支付货款的义务,都符合保本的定义,均应按贷款服务以6%税率缴纳增值税。

对于这一观点,本文认为其搞错了合同对象,保理合同的签订双方为供货方及商业保理公司,而贷款服务的双方当事人也仅为供货方与商业保理公司,并不涉及购货方,所以判断该收益是否保本,要看供货方与商业保理公司之间的合同安排,而不能穿透至供货方与购货方之间的合同安排,那样不符合增值税业务流与发票流的合一。

因此,对于附追索权的保理合同,由于供货商承诺债务人无力还款时,承担相应责任,因此属于承诺还本的保本收益,应按贷款服务以6%税率缴纳增值税。

对于不附追索权的保理合同,由于债务人无力还款风险全部由商业保理公司自己承担。其实质是供货商未对商业保理公司承诺其可以获得保本收益,因此应按非保本收益无需缴纳增值税。

而对于额外收取的咨询费等,若是按应收账款一定比例收取的费用而未提供实质的咨询服务或与该保理合同直接相关,则下游无法抵扣进项税。

(2)对于到期保理,其并未对供货方提供融资服务,而是提供了应收账款催收、管理销售分户帐及坏账担保等服务,均是属于直接收取费用的金融服务,税率为6%。

(三)销售发票的开具

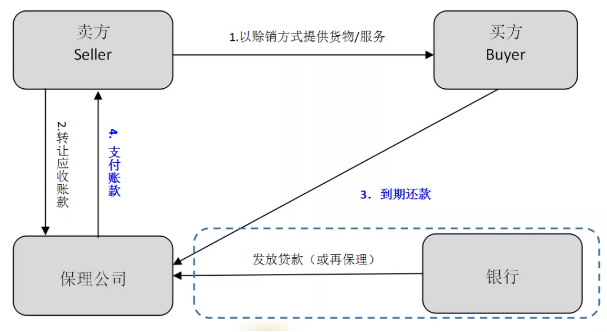

在保理业务中,有些情况下货款交付供货方后,供货方再转交商业保理公司,而有些情况下由商业保理公司直接从购货方收取款项。无论采取哪种方式,应收账款的转让都不应该改变原有的开票主体,对于融资租赁保理,国家税务总局公告2015年第90号文件规定,融资租赁债权的转让不改变基础的租赁关系,仍由出租人向承租人开票。

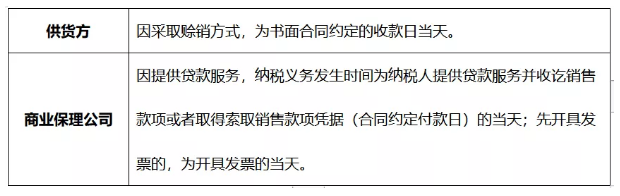

(四)纳税义务发生时间

对于商业保理公司,本文认为应根据其与供货方之间合同的内容来确定纳税义务发生时间:若约定由供货方按期交付货款,则纳税义务发生时间为收取该货款或供货方与商业保理公司之间约定的付款日;若约定由商业保理公司按买卖合同约定时间直接向购货方收取货款,则纳税义务发生时间为收取该货款或供货方与购货方之间约定的付款日。

对于商业保理公司在收款过程中发生的逾期款项,最初(财税〔2016〕36号)附件三《营业税改征增值税试点过渡政策的规定》第四条规定:金融企业发放贷款后,自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

从监管来说,目前商业保理公司已划归中国银行保险监督管理委员会监管,属于金融企业,但最初增值税中所列举的金融企业仅包括银行(包括国有、集体、股份制、合资、外资银行以及其他所有制形式的银行)、城市信用社、农村信用社、信托投资公司、财务公司。是有限列举,不包括商业保理公司,因此按当时规定不适用该政策。

但当时在前海国税局对营改增税政重点及实务操作问题的辅导会上,认可了商业保理公司可沿用这一规定,后财税〔2016〕140号将该范围扩大到所有经人民银行、银监会、证监会、保监会批准成立的金融机构,笔者认为,虽然目前存在的商业保理公司由于最初不归银保监会监管,所以并非经银保监会审批,但随着监管的移交,从实质上说,目前商业保理公司也应可适用该政策。

(五)再保理业务

商业保理公司可能为了融资将受让的有追索权的应收账款再折价转让给银行,该业务本质上仍属于“贷款”,银行仍按贷款服务缴纳增值税,具体按是否保本判断是否需要缴纳增值税。

而对于原商业保理公司,有观点认为需根据再保理合同具体条款分析是按持有期间取得利息还是原保理合同的全部利息缴纳增值税。本文认为,应收账款的再次转让并没有改变供货方与商业保理公司,以及商业保理公司与银行之间的合同关系,若商业保理公司仅按持有期间利息缴纳增值税,与原保理合同内容不符,商业保理公司虽转让了该应收账款,但按原保理合同其仍有权收取全部应收账款,再保理合同的新安排仅是银行对商业保理公司提供的融资,并不能越过商业保理公司算作为供货商提供贷款。因此商业保理公司应按原保理合同的全部利息缴纳增值税。

这里再保理业务中遇到的最大问题是利息的重复征税,其目前无法抵扣进项税,也无法差额扣除,需未来政策进一步明确来解决这一问题。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有