税政解读

"随着经济全球化趋势的深入发展,股权转让深受资本青睐,成为募集资本、资源优化的重要手段。"

我国经济与世界经济日益融合,境外股权收购业务频密发生,为了规范市场行为和促使市场良性有序发展,国家密集下发了关于非居民企业所得税相关政策。

但在实务中,往往有企业铤而走险,利用政策盲点规避纳税义务。

本文以案例浅谈非居民企业股权转让过程中,涉及的追征期情况分析:

实务案例

境外A公司持有境内C房地产开发有限公司(以下简称“C公司“)100%股权,2016年2月D公司收购A公司所持C公司的全部股权,并于同月办理了股权工商变更登记手续,此次股权转让涉及企业所得税980万元。

于2022年6月,税务机关追查本次交易的完税情况。

案例分析

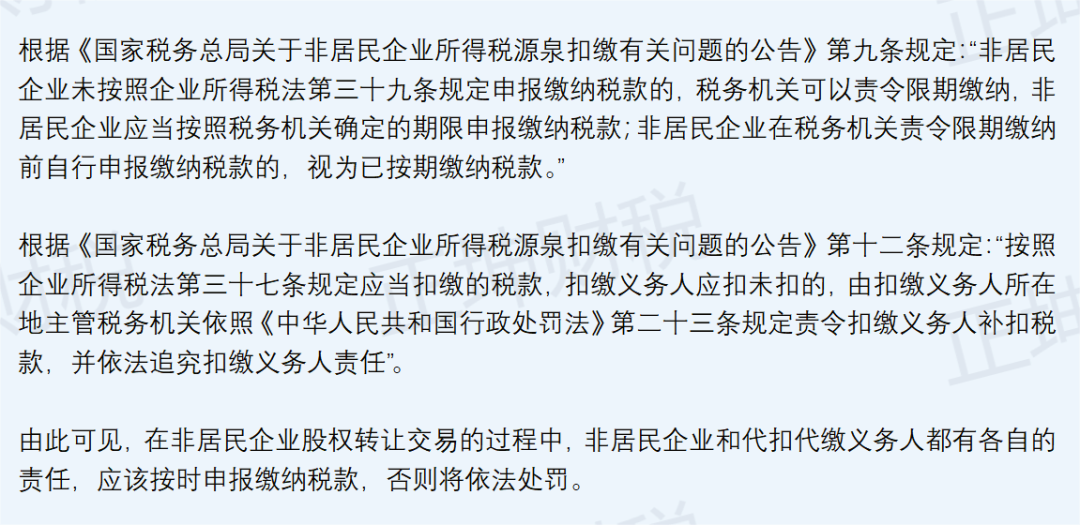

由此可见,在非居民企业股权转让交易的过程中,非居民企业和代扣代缴义务人都有各自的责任,应该按时申报缴纳税款,否则将依法处罚。

就本案例而言,由于已经过了追征税款的期限,税务机关既无法追缴非居民企业A公司的企业所得税,也不能对D公司未履行代扣代缴义务进行处罚。

追征税款期限的判断

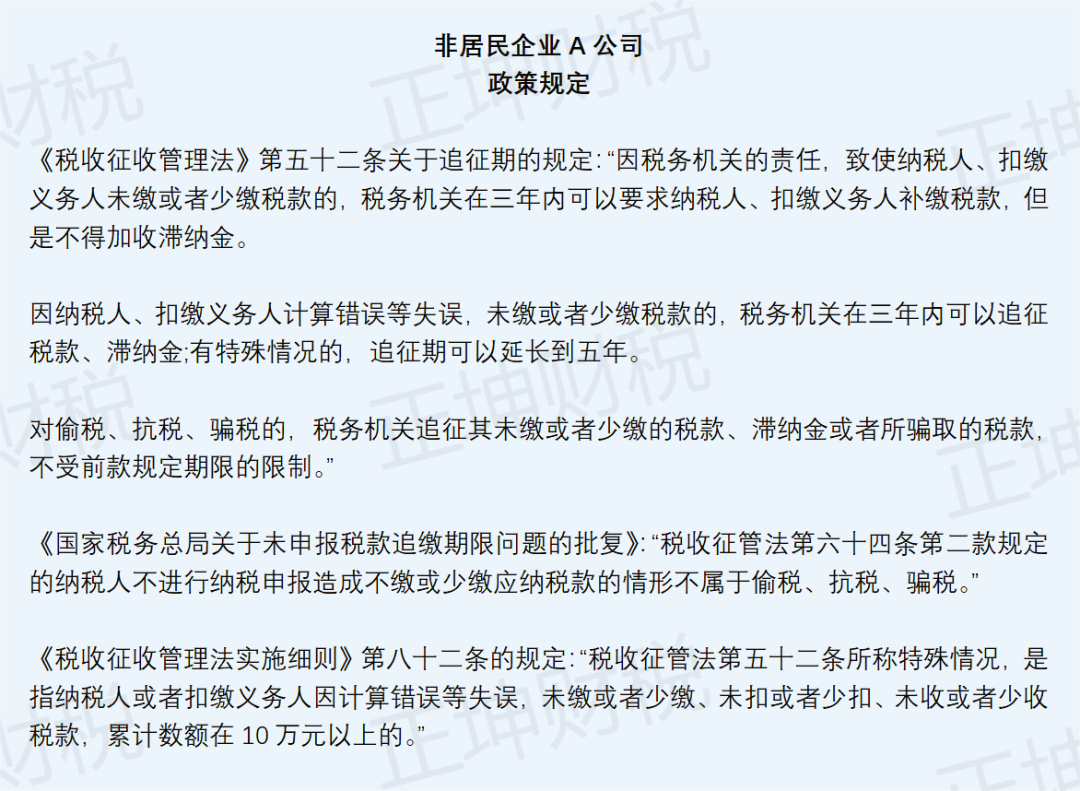

综上所述,非居民企业A公司未按照规定进行纳税申报的行为不属于偷税、抗税、骗税范围,属于因纳税人失误导致未缴或者少缴税款,又因未缴税款数额在10万元以上,因此适用5年的追征期。

在本案例中,纳税义务发生时间已经超过5年,因此根据征管法规定税务机关不能够继续追缴非居民企业A公司的企业所得税。

综上所述,D公司未履行代扣代缴义务的追征期为5年,在本案例中,未履行代扣代缴义务的行为已超过5年追征期,税务机关不再给予行政处罚。

总结与展望

在实务中,常常发生利用追征期限的限制,来逃避纳税义务和代扣代缴义务的行为。

目前,通过股权转让交易产生的代扣代缴义务主要有代扣代缴个人所得税和代扣代缴非居民企业所得税两种。

根据《个人所得税法》第十五条规定:“个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易相关的个人所得税的完税凭证。”,及各地方税务局、工商局针对个人股转转让的要求。

在办理工商变更之前,需提供个人所得税完税证明,因此利用追征期限制逃避个人所得税的盲点已被堵上。

那么,日后会否出台更多实施细则,来完善非居民企业所得税管理?

我们拭目以待!

笔者认为,无论是纳税人还是扣缴义务人都应当按照规定申报纳税,如果未按时申报纳税,在追征期限内被税务机关,将面临巨额的滞纳金和行政处罚,严重时甚至有刑事责任的风险。

因此,要重视业务的合规性,不要抱有侥幸心理,以免因小失大。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有