税政解读

案例

一、建成后分房

(1)增值税

解剖业务模式后,我们发现在“分房”环节,隐藏的业务流程是,甲公司以自己的土地作价换取了乙公司建造的部分房产,乙公司以自己建造的部分房产作价换取了甲公司的部分土地,使得甲、乙公司各自都有房有地。

在分房环节甲公司将土地作价交换的过程需要给乙公司开具销售土地使用权的增值税发票,乙公司将房产作价交换的过程需要给甲公司开具销售不动产的增值税发票。目前的争议问题是,甲、乙双方在开具增值税发票时,是以土地历史成本还是以房产的公允价值作为开票金额?小编认为甲、乙双方合作意向的确立是在对土地价值评估的基础上,因而以土地的历史成本作为开票金额更合适。但在实务中各地的执行政策有所不同,还需与主管税务进行沟通确认。

综上,在分房环节,甲公司以土地历史成本为开票金额开具增值税发票,计入应交税费-应交增值税(销项税额),同时收取乙公司以土地历史成本为开票金额的销售房产专票,计入应交税费-应交增值税(进项税额),进销相抵,实际不缴纳增值税。乙公司同上。

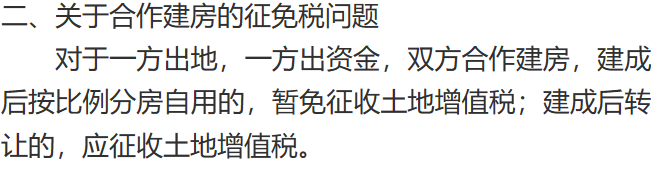

(2)土地增值税

在“分房”时,甲公司分得部分房产,乙公司相应分得土地,这一阶段是否需要缴纳土地增值税,需要参考《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)的规定:

根据上述文件可知,在分房环节,甲乙双方如将相应房产留作自用,不涉及土地增值税的缴纳。但需要注意,实务中合作开发操作不当或者包装为合作开发但获取土地固定收益的,有被税务机关认定为卖地的风险。

二、分房后再对外销售

(1)增值税

甲乙公司双方对分得房产再出售时,属于正常销售,需要按照房地产企业销售存货的正常流程计算缴纳增值税,这一步基本上没有争议。

(2)土地增值税

分房后再出售,结合上述《财政部 国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)文件可知,需要缴纳土地增值税。问题是,在计算土地增值税时,甲乙公司的开发成本如何计量?甲公司获取的乙公司开具的销售不动产发票其本质上是转让土地成本的对价,也就是被分得60%房产的建造成本,可作为开发成本计算扣除;乙公司获取的甲公司开具的转让土地使用权发票是被分得40%房产的土地成本,也可作为开发成本计算扣除。

目前,以地换房模式下,分房阶段增值税的开票及缴纳、再出售阶段土地增值税的计算都存在一定争议。上述文章只是小编的一家之言,建议各位财务朋友在执行过程中积极与主管税务沟通确认,保障自己的权益。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有